投資しようと思ってるんだけど、どのくらい現金を残していた方がいいんだろう?

年齢や毎月の生活費で現金の保有比率を考えなければいけないから、これからわかりやすく説明するジュワ〜

はじめに

皆さんこんにちは、ザンギ大好きな専業主婦投資家「ざんぎちゃん」です😊

このブログは、米国株投資中心に資産運用し、夫を45歳までに「FIRE」させるまでのプロセスをリアルに書き綴ったものになります。

さて今回は「投資を始めたけど現金はどのくらい持っていた方がいいの?」「投資と現金はどのくらいの比率が適正なのだろう?」こんな疑問、投資を始めたら考えますよね。

そんな疑問を解決するために私の現在の総資産と現金・投資の比率を公開した上で、みなさんの適正な現金と投資比率について説明しますので最後まで読んでいただけたら幸いです。

それではどうぞ!

✔️ ざんぎちゃんの2023年1月の総資産

✔️ ざんぎちゃんの現金と投資の比率

✔️ 必要な現金の最低ライン

✔️ 年齢に応じた適正な現金と投資比率

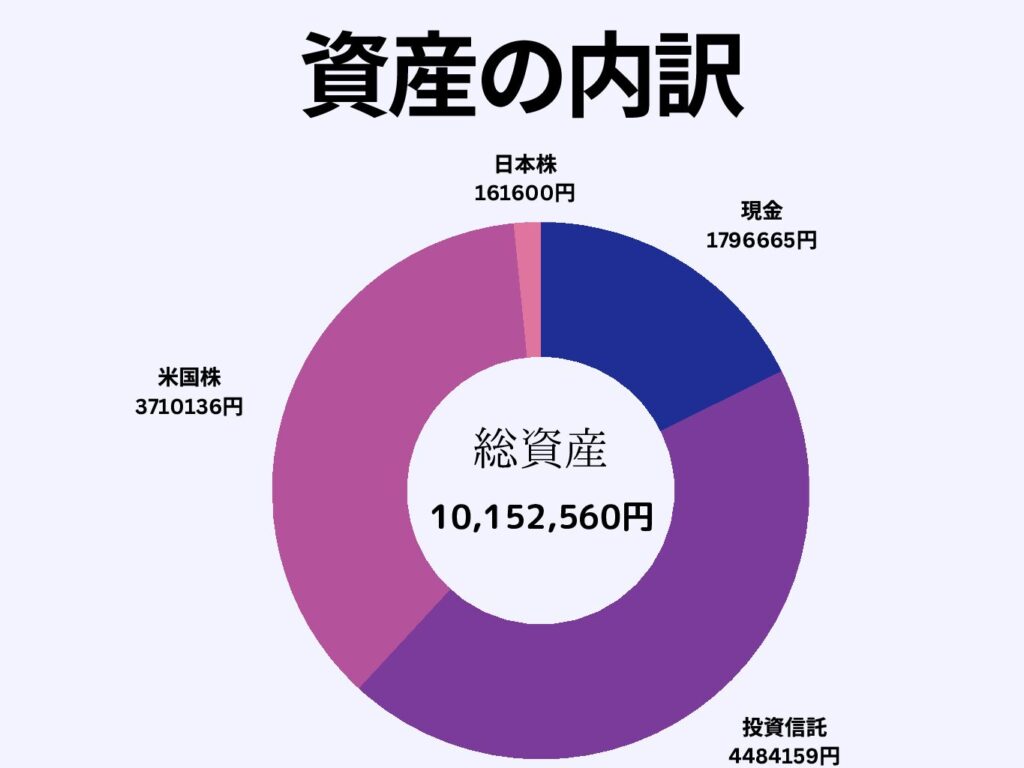

2023年1月 資産公開

さっそくですが、私の家庭の総資産を公開したいと思います。

2023年1月現在の総資産は、

10,152,560円

同世代(30歳夫婦2人以上世帯)の平均総資産は498万円です。

投資を頑張ってきた分同世代の平均よりは多いですが、おそらく投資に出会わなければ、平均値と同じくらいの資産だったと思います。

ちょうど今から1年前の2022年1月の総資産が7,847,133円でしたので、昨年から1年間で約230万円もの資産が増加しました。

もちろん投資でのプラスだけではなく、夫の給与収入も含まれています。

現金や投資信託、株式の内訳はこのような感じです。

↓

次にそれぞれどのような感じで投資しているか、簡単に説明します。

株式投資

株式投資は、

米国株が9割、日本株が1割

の内訳です。

日本株は、投資を始めたての頃に少し買っていたものです。

実は過去に日本株で痛い目に何回か遭ったので、今はよっぽどの事がない限り買う予定はありません(T ^ T)

投資信託

投資信託は全てNISA口座になります。

内訳は、つみたてNISA×2(私と夫の分)

ジュニアNISA×1(娘の分)

です。

このくらいの投資額になると、株価の推移で1日に一ヶ月分の給与分くらいの総資産の増減はあります。

今後も毎月の総資産や内訳を公開して、みなさんに資産の増減をリアルにお届けできたらなと思います。

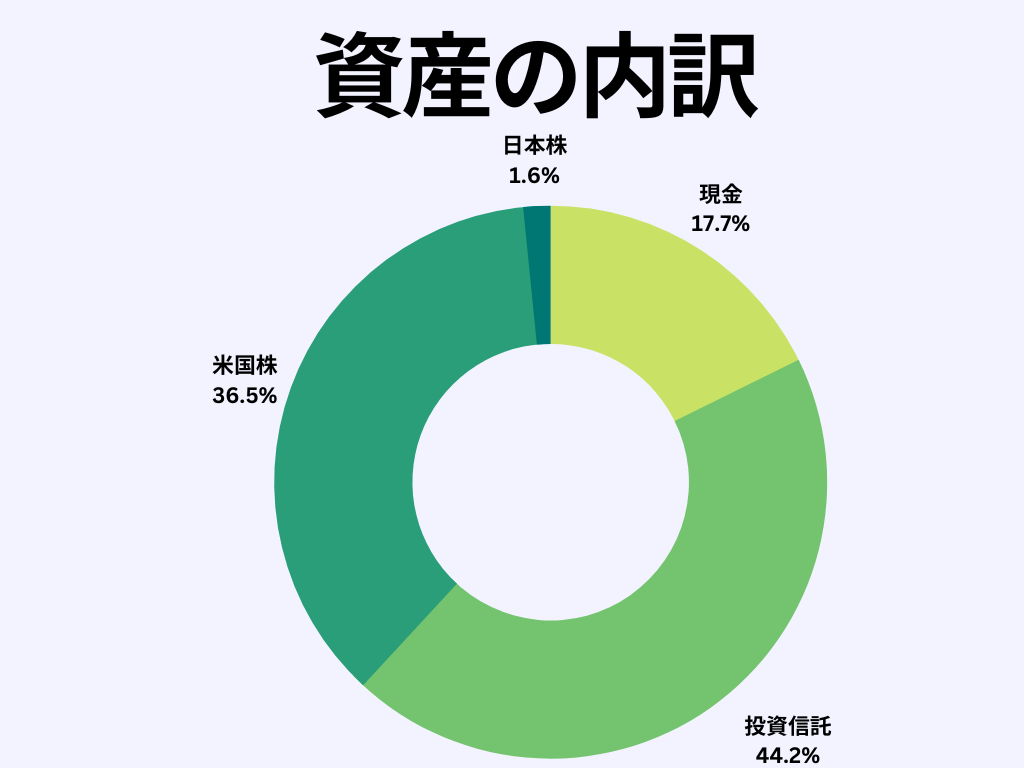

現金と投資の比率

現金保有の最低ライン

年齢や家族構成、ライフプランや収入によって変わってくると思うので、私の現金と投資比率についての考えを述べたいと思います。

よくインターネットで、最低でも「3ヶ月分の生活費」を生活防衛費として残しておくと書いてあります。

私の現金保有額も、この考えを基本ベースとしております。

投資をする上で、ある程度の現金保有は株価が下がった時のメンタルを維持するために非常に重要となります。

これは本当に大事で長期投資をして場合はメンタル維持が鍵を握ります。

株価が下がっても「まだ現金あるから生活には困らないし全然大丈夫」と言った精神的な負担を軽減して投資をすることができます。

実際に私の家庭を例に挙げてみます。

私は1ヶ月を約20万円で生活できています、なので

20万円×3ヶ月分=60万円

何があっても現金60万円を下回る事はしないように投資をしています。

投資のリスク許容度

株式投資は、投資の中でハイリスク・ハイリターンに分類されます。

そのため、ある程度のリスクは背負って投資をしなければなりません。

そのリスクを少しでも軽減させるために、時間が解決してくれるのです。

その理由は、年齢が若い方が長く資産運用をすることができるので、損失が出たとしても資金が必要な時期までに損失をカバーする時間的余裕があります。

なので

100−自分の年齢

が株式や投資信託の適正な保有比率(%)であると言われています。

私であれば現在31歳なので、

100−31

で、投資比率が69%、現金比率が31%が適正であるということです。

現在の私の現金と投資比率はこのようになっています。

現金比率約17% 投資比率役83%

偉そうに説明したくせに「現金比率が全然適正値じゃないじゃん!」と思いますよね。笑

私もそう思います。

ただ今は株価が低迷していることや、子供が小さい分現金比率を低めにした、攻めた投資をしています。

このように家庭や株式相場の状況によって比率は増減すると思います。

ただこれだけは守ってください。

「3ヶ月分の生活費」

最低でもこれだけは下回らないように投資するようにしてください。

日本人の現金比率(比較対象~米国)

日本人の現金比率は、世界的に見ても非常に高い水準にあるのです。

総資産を100%とした時の現金比率は、

日本→約57% 米国→約13%

ちなみに日本は、残り約40%を投資に回しているかって言うと、そうではないのです。

実は25%弱は生命保険にかけているので、投資に回している比率は約15%になります。

それに対して、アメリカの現金比率は約13%であり、投資に回している比率は約54%です。

日本とアメリカでは現金と投資の比率が反転しているほど・・・

日本人が投資に消極的なのがわかりますね。確かに私の周りにも投資をしている人はほとんどいません、、、

ちなみに、これにはしっかりと結果も出ていて、過去20年間の金融資産増加率は、

日本→1.54倍

アメリカ→3.32倍

しっかりと統計データで証明されており、投資の必要性がよくわかりますね。

ただ投資が必要だと言っても慌てることはありません。

自分ペースでゆっくりと投資資金を積み上げていけばいいのです。

まとめ

今回は私の資産や現金比率を公開した上で、年齢に応じた適正な現金比率やメンタルを維持する上での最低限の生活防衛費について説明しました。

次の項目を目安に投資して資産を増やしていきましょう。

100ー年齢 これを基準に年齢や家族構成、ライフプランに沿った現金・投資比率

毎月の生活費×3ヶ月分の現金

最後まで読んでいただきありがとうございました。

コメントを頂けると励みになりますので、ぜひコメントをよろしくお願いします!

少しでもみなさんの投資に役立てますように!

それでは、バイバイ👋

「投資をするなら1日でも早く」

コメント